Årets resultat

Balansrapportens syfte är att visa företagets ställning vid en given tidpunkt. Den ska sammanfatta vilka tillgångar som finns i företaget och hur de har finansierats. Finansieringen kan ha skett på två sätt, genom eget kapital eller genom skulder.

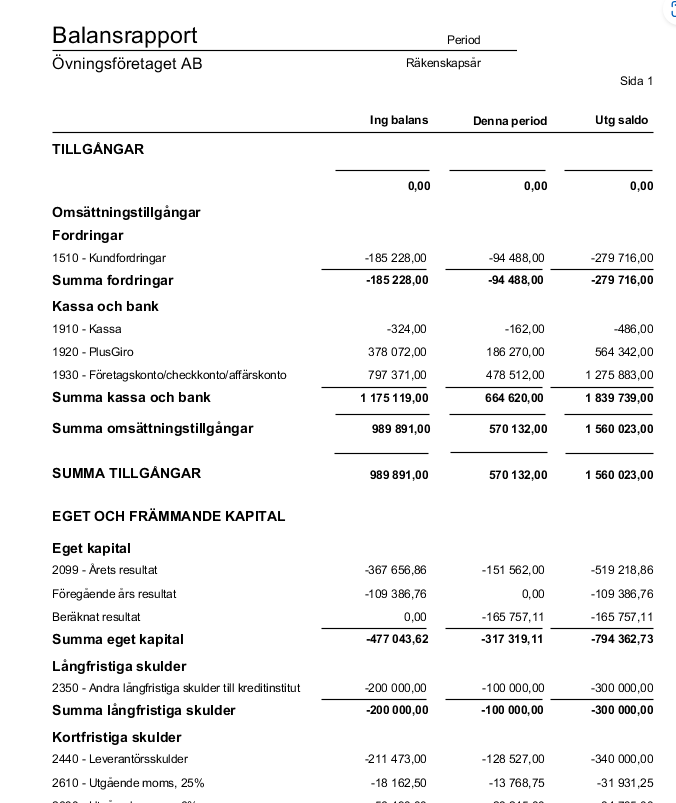

Summan tillgångar ska alltid vara lika stor som summan eget kapital och skulder, när räkenskapsåret avslutats. Tills dess att årets resultat har bokförts i en verifikation finns en rad för ”Beräknat resultat” (som inte har något kontonummer) i balansrapporten under Eget kapital. Det visar alltså resultatet som det ser ut just då.

Årets resultat kommer att bokföras automatiskt när räkenskapsåret avslutas under Bokföring – Räkenskapsår om du inte redan har bokfört det i en verifikation.

Om det finns en rad med ”Föregående års resultat” betyder det att det finns ett resultat för något av de föregående räkenskapsåren som inte är bokfört.

När du skapar en balansrapport i BL Administration under Bokföring – Rapporter – Balansrapport innehåller den 3 kolumner.

Det beräknade resultatet hittar du i resultatrapporten som "årets resultat", dvs sista raden på resultatrapporten.

För att kontrollera att det stämmer får du gå igenom intäkter och kostnader.

Bokföra årets resultat

Årets resultat kommer att bokföras automatiskt när räkenskapsåret avslutas under Bokföring – Räkenskapsår om du inte redan har bokfört det i en verifikation.

Aktiebolag och ekonomisk förening

Årets vinst i aktiebolag

Debet 8999 [Årets resultat]

Kredit 2099 [Årets resultat]

Årets förlust i aktiebolag

Debet 2099 [Årets resultat]

Kredit 8999 [Årets resultat]

Omföring resultat i aktiebolag

Balanskontot för årets resultat ska enbart innehålla räkenskapsårets resultat. Därför omförs resultatet för föregående räkenskapsår på nästa räkenskapsårs första dag. En vinst omförs så här (och en förlust tvärtom):

Debet 2099 [Årets resultat]

Kredit 2098 [Vinst eller förlust från föregående år]

Föregående räkenskapsårs resultat ska alltså finnas på konto 2098 mellan årets början och bolagsstämman. Efter bolagsstämman omförs resultatet från 2098 till 2091 [Balanserad vinst eller förlust] och ev. 2898 [Utdelning till aktieägaren].

Debet 2098 [Vinst eller förlust från föregående år]

Kredit 2091 [Balanserad vinst eller förlust]

Kredit 2898 [Utdelning till aktieägare]

Enskild firma

Årets vinst i enskild firma

Debet 8999 [Årets resultat]

Kredit 2019 [Årets resultat]

Årets förlust i enskild firma

Debet 2019 [Årets resultat]

Kredit 8999 [Årets resultat]

Balanskontot för årets resultat ska enbart innehålla räkenskapsårets resultat. Därför omförs resultatet för föregående räkenskapsår på nästa räkenskapsårs första dag. En vinst omförs så här (och en förlust tvärtom):

Debet 2019 [Årets resultat]

Kredit 2010 [Eget kapital]

Handelsbolag och kommanditbolag

Årets vinst i handelsbolag och kommanditbolag

Debet 8999

Kredit 2019, 2029, 2039 etc

Årets förlust i handelsbolag och kommanditbolag

Debet 2019, 2029, 2039 etc

Kredit 8999

Balanskontot för årets resultat ska enbart innehålla räkenskapsårets resultat. Därför omförs resultatet för föregående räkenskapsår på nästa räkenskapsårs första dag. En vinst omförs så här (och en förlust tvärtom):

Debet 2019, 2029, 2039 [Årets resultat]

Kredit 2010, 2020, 2030 [Eget kapital]

Ideell förening

Årets vinst i ideell förening

Debet 8999

Kredit 2069

Årets förlust i ideell förening

Debet 2069

Kredit 8999

Balanskontot för årets resultat ska enbart innehålla räkenskapsårets resultat. Därför omförs resultatet för föregående räkenskapsår på nästa räkenskapsårs första dag. En vinst omförs så här (och en förlust tvärtom):

Debet 2069 [Årets resultat]

Kredit 2010 [Eget kapital]

Summan tillgångar ska alltid vara lika stor som summan eget kapital och skulder, när räkenskapsåret avslutats. Tills dess att årets resultat har bokförts i en verifikation finns en rad för ”Beräknat resultat” (som inte har något kontonummer) i balansrapporten under Eget kapital. Det visar alltså resultatet som det ser ut just då.

Årets resultat kommer att bokföras automatiskt när räkenskapsåret avslutas under Bokföring – Räkenskapsår om du inte redan har bokfört det i en verifikation.

Om det finns en rad med ”Föregående års resultat” betyder det att det finns ett resultat för något av de föregående räkenskapsåren som inte är bokfört.

När du skapar en balansrapport i BL Administration under Bokföring – Rapporter – Balansrapport innehåller den 3 kolumner.

- Den första visar den ingående balansen för räkenskapsåret.

- Den andra kolumnen visar hur tillgångarna, skulderna och det egna kapitalet har förändrats under den period du valt. Perioden väljer du innan du skapar balansrapporten.

- I tredje kolumnen ser du saldot vid periodens slut.

Det beräknade resultatet hittar du i resultatrapporten som "årets resultat", dvs sista raden på resultatrapporten.

För att kontrollera att det stämmer får du gå igenom intäkter och kostnader.

Bokföra årets resultat

Årets resultat kommer att bokföras automatiskt när räkenskapsåret avslutas under Bokföring – Räkenskapsår om du inte redan har bokfört det i en verifikation.

Aktiebolag och ekonomisk förening

Årets vinst i aktiebolag

Debet 8999 [Årets resultat]

Kredit 2099 [Årets resultat]

Årets förlust i aktiebolag

Debet 2099 [Årets resultat]

Kredit 8999 [Årets resultat]

Omföring resultat i aktiebolag

Balanskontot för årets resultat ska enbart innehålla räkenskapsårets resultat. Därför omförs resultatet för föregående räkenskapsår på nästa räkenskapsårs första dag. En vinst omförs så här (och en förlust tvärtom):

Debet 2099 [Årets resultat]

Kredit 2098 [Vinst eller förlust från föregående år]

Föregående räkenskapsårs resultat ska alltså finnas på konto 2098 mellan årets början och bolagsstämman. Efter bolagsstämman omförs resultatet från 2098 till 2091 [Balanserad vinst eller förlust] och ev. 2898 [Utdelning till aktieägaren].

Debet 2098 [Vinst eller förlust från föregående år]

Kredit 2091 [Balanserad vinst eller förlust]

Kredit 2898 [Utdelning till aktieägare]

Enskild firma

Årets vinst i enskild firma

Debet 8999 [Årets resultat]

Kredit 2019 [Årets resultat]

Årets förlust i enskild firma

Debet 2019 [Årets resultat]

Kredit 8999 [Årets resultat]

Balanskontot för årets resultat ska enbart innehålla räkenskapsårets resultat. Därför omförs resultatet för föregående räkenskapsår på nästa räkenskapsårs första dag. En vinst omförs så här (och en förlust tvärtom):

Debet 2019 [Årets resultat]

Kredit 2010 [Eget kapital]

Handelsbolag och kommanditbolag

Årets vinst i handelsbolag och kommanditbolag

Debet 8999

Kredit 2019, 2029, 2039 etc

Årets förlust i handelsbolag och kommanditbolag

Debet 2019, 2029, 2039 etc

Kredit 8999

Balanskontot för årets resultat ska enbart innehålla räkenskapsårets resultat. Därför omförs resultatet för föregående räkenskapsår på nästa räkenskapsårs första dag. En vinst omförs så här (och en förlust tvärtom):

Debet 2019, 2029, 2039 [Årets resultat]

Kredit 2010, 2020, 2030 [Eget kapital]

Ideell förening

Årets vinst i ideell förening

Debet 8999

Kredit 2069

Årets förlust i ideell förening

Debet 2069

Kredit 8999

Balanskontot för årets resultat ska enbart innehålla räkenskapsårets resultat. Därför omförs resultatet för föregående räkenskapsår på nästa räkenskapsårs första dag. En vinst omförs så här (och en förlust tvärtom):

Debet 2069 [Årets resultat]

Kredit 2010 [Eget kapital]

Följ inlägget

0

följare

Borttagen kommentar